Выбор ипотеки: как не переплатить и найти выгодный вариант

Когда вы выбираете ипотеку, заем на покупку жилья, который возвращается частями с процентами. Также известна как кредит под залог недвижимости, она — один из немногих способов купить квартиру без накоплений на полную сумму. Но не все ипотеки одинаковы. Ставка 8% может оказаться дороже 9%, если в ней спрятаны скрытые платежи, обязательное страхование или жесткие условия досрочного погашения. Выбор ипотеки — это не про то, где ниже ставка, а про то, где меньше подвохов.

Важно понимать, что ипотечные программы, условия кредитования, предлагаемые банками и государством. Также известны как кредитные продукты для жилья бывают разные: стандартные, с господдержкой, субсидированные от застройщика, военные, молодёжные. Например, ставка по ипотеке, процент, который банк берёт за пользование заемными средствами. Также известна как процентная ставка может быть 1,5% на Дальнем Востоке — но только если вы моложе 35 лет, работаете там пять лет и покупаете жильё именно в этом регионе. Или 10% в Москве, но с возможностью использовать материнский капитал, государственную выплату семьям с двумя и более детьми, которую можно направить на погашение ипотеки. Также известна как семейный капитал — и это реально сэкономит сотни тысяч рублей. А вот субсидированная ставка от застройщика — это часто маркетинг. Цена квартиры завышена, а после двух лет льготы платежи растут в три раза. Не впадайте в иллюзию выгоды.

Если вы планируете покупать ипотека в новостройке, кредит на приобретение квартиры в строящемся доме, где риски выше, но есть льготы. Также известна как ипотека на новостройку, проверьте застройщика через ЕГРЮЛ и арбитражные дела. Узнайте, не было ли у него судебных разбирательств по срыву сроков. Новостройка с ипотекой — это не про красивые презентации, а про документы, сроки и гарантии. И да, не забудьте про приемку квартиры: если вы не проверите дефекты при получении ключей, их никто не будет чинить бесплатно.

Выбор ипотеки — это не разовая сделка, а долгосрочная стратегия. Вы должны понимать, как будет меняться ваш доход, что будет, если потеряете работу, как быстро можно досрочно погасить кредит, и какие штрафы за это предусмотрены. Нет смысла брать ипотеку с минимальной ставкой, если через год вы не сможете платить. Лучше взять чуть дороже, но с гибкими условиями. И не слушайте советов от друзей: их опыт — это не ваша реальность. У всех разный доход, разные семьи, разные города. Ваша ипотека должна быть под вас, а не под кого-то другого.

В этом разделе вы найдёте честные разборы: как не попасться на уловки банков, как правильно использовать маткапитал, почему ставка 1,5% не подходит всем, и какие документы реально нужны для одобрения. Здесь нет пустых обещаний — только конкретные шаги, которые помогут вам выбрать ипотеку, которая не разорит вас через пять лет.

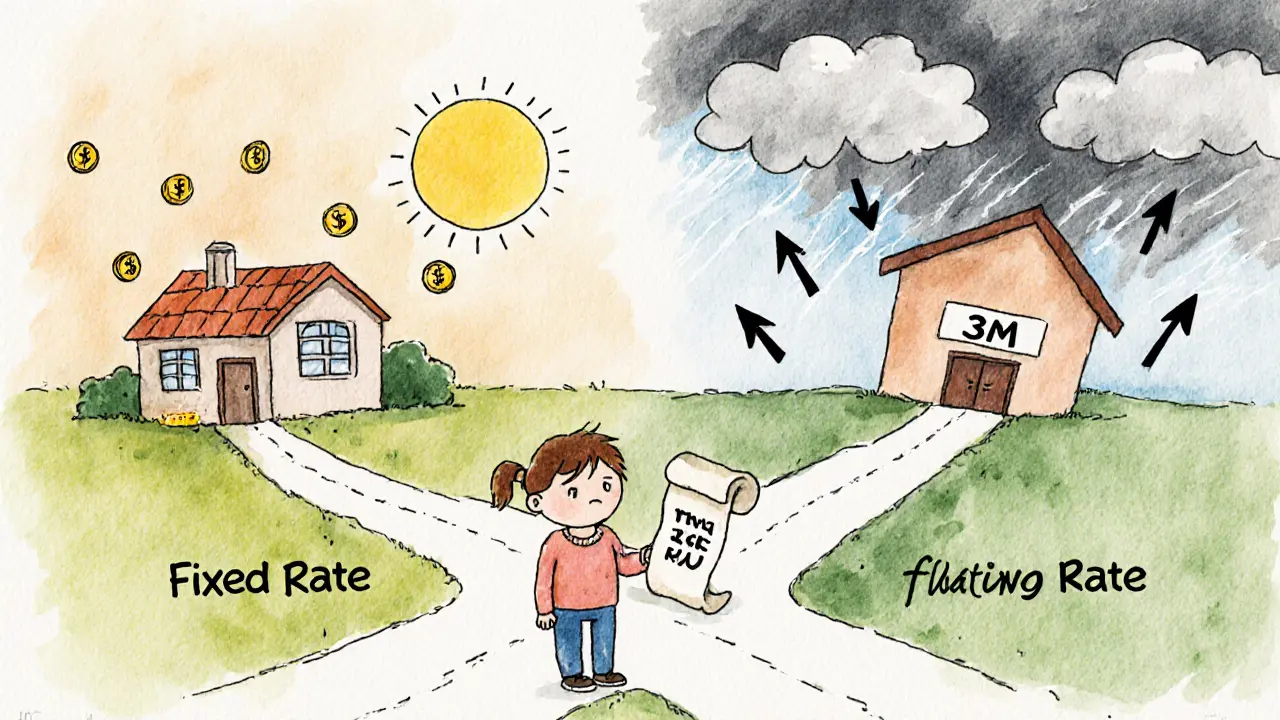

Как выбрать ипотечную программу: фиксированная vs плавающая ставка в 2025 году

В 2025 году при ключевой ставке ЦБ 21% выбор между фиксированной и плавающей ипотекой решает судьбу бюджета. Фиксированная ставка - для тех, кто хочет спать спокойно. Плавающая - только для тех, кто готов к рискам.

подробнее