Ключевая ставка ЦБ: как она влияет на ипотеку, цены на жилье и ваши финансы

Ключевая ставка ЦБ — это ключевая ставка ЦБ, основной инструмент денежно-кредитной политики, который определяет стоимость денег для банков и, через них — для всех заемщиков. Также известна как базовая ставка, она напрямую влияет на то, сколько вы платите по ипотеке, насколько дороже становятся кредиты и даже на то, как меняются цены на квартиры. Когда ЦБ повышает ставку, банки дороже берут деньги у государства — и вынуждены дороже давать их вам. Когда снижает — всё наоборот. Это не абстрактная цифра из новостей. Это ваша ежемесячная выплата по ипотеке, ваша способность снять или купить квартиру, ваша уверенность в будущем.

Ключевая ставка ЦБ работает как рычаг: если инфляция растёт, ЦБ поднимает ставку, чтобы остановить перегрев экономики. Когда люди перестают тратить, цены перестают расти. Но это же значит, что ипотека становится дороже — и покупка жилья откладывается. Если же экономика тормозит, ЦБ снижает ставку — чтобы стимулировать кредиты, строительство и покупку квартир. Именно поэтому в 2024–2025 годах, когда ставка падала, многие начали искать ипотеку с льготными условиями, а застройщики активно предлагали субсидированные программы. Но это не всегда выгодно: за льготным периодом часто скрывается резкий рост платежей. Всё это связано с тем, что ипотека, кредит на покупку жилья, напрямую привязан к ключевой ставке ЦБ. Чем выше ставка — тем выше переплата за 20 лет.

И это не только про ипотеку. инфляция, рост цен на товары и услуги, которую пытается контролировать ЦБ — тоже в центре внимания. Если вы думаете, что рост цен на продукты — это что-то отдельное, вы ошибаетесь. ЦБ борется с ней именно через ключевую ставку. А вы, в свою очередь, чувствуете это, когда пересчитываете бюджет: «А хватит ли на ипотеку и на еду?». Всё это — одна система. кредиты, любые займы — от потребительских до автокредитов — тоже зависят от этой ставки. Когда она растёт, банки отказывают чаще, а покупатели откладывают сделки. Это влияет на весь рынок недвижимости: меньше спроса — цены падают или стагнируют. И наоборот.

В этом разделе вы найдёте честные, без воды разборы: как использовать изменения ставки в свою пользу, почему одни программы ипотеки — ловушки, а другие — реальная возможность, как материнский капитал и субсидии работают в условиях роста ставок, и как проверить, не обманывают ли вас застройщики, говоря о «выгодной» ставке. Здесь нет общих фраз. Только то, что реально влияет на ваш выбор: когда брать ипотеку, как не переплатить, и почему даже небольшое изменение ставки может стоить вам сотен тысяч рублей.

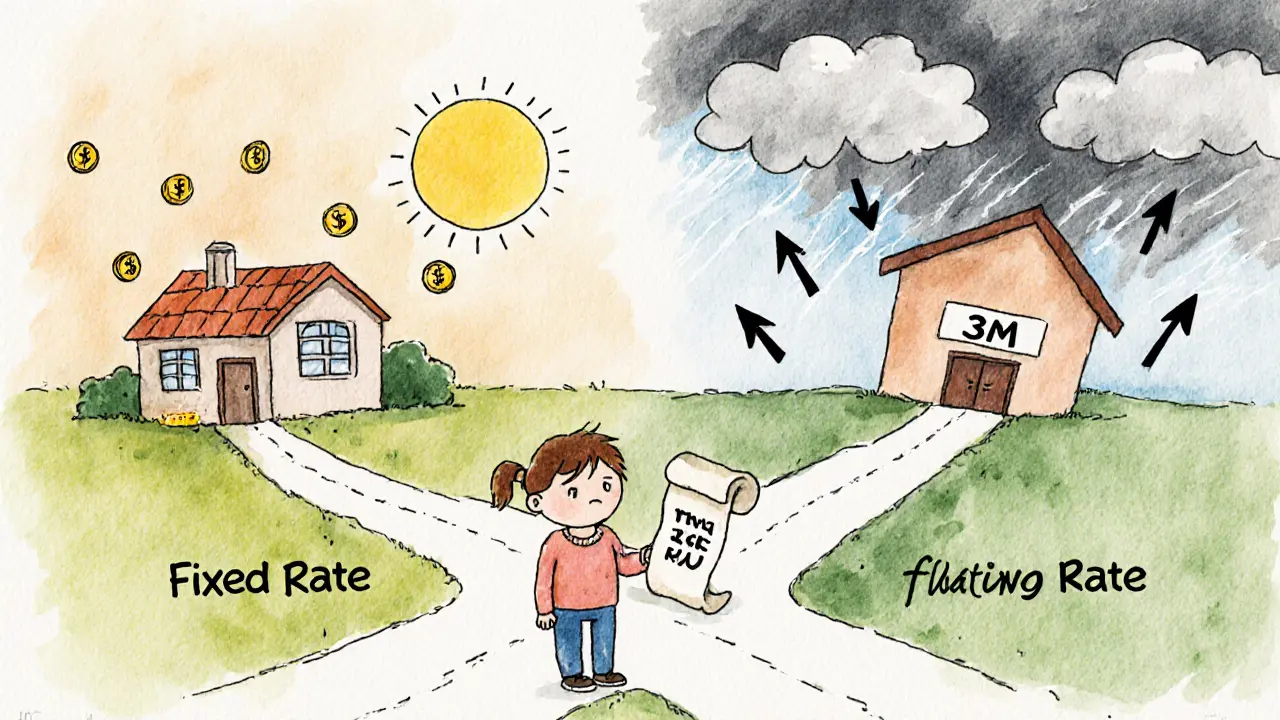

Как выбрать ипотечную программу: фиксированная vs плавающая ставка в 2025 году

В 2025 году при ключевой ставке ЦБ 21% выбор между фиксированной и плавающей ипотекой решает судьбу бюджета. Фиксированная ставка - для тех, кто хочет спать спокойно. Плавающая - только для тех, кто готов к рискам.

подробнее