Ипотека с фиксированной ставкой: как не переплатить и выбрать выгодный срок

Когда вы берете ипотеку с фиксированной ставкой, это когда банк на весь срок кредита не меняет процентную ставку, даже если на рынке всё вверх дном. Также известно как фиксированная ипотека, такой кредит даёт вам одну важную вещь — предсказуемость. Вы точно знаете, сколько будете платить каждый месяц, и это спасает от сюрпризов, когда ставки растут, а зарплата — нет.

Вот почему это важно: если вы берёте ипотеку на 20 лет, а ставка через пять лет подскочит с 12% до 18%, ваш платёж может вырасти в полтора раза. С фиксированной ставкой такого не будет. Вы платите столько же, сколько рассчитывали в начале. Это особенно выгодно, когда рынок нестабилен — а в 2025 году это почти всегда так. Банки часто предлагают такие ставки на 5, 10 или 15 лет. Чем дольше срок фиксации — тем выше начальная ставка. Но это не значит, что нужно брать самый короткий срок. Если вы планируете жить в квартире долго и не хотите каждый год пересчитывать бюджет — лучше взять фиксацию на 15 лет. Всё, что выше — уже переплата.

Связано с этим ещё одно: условия ипотеки, включают не только ставку, но и штрафы за досрочное погашение, скрытые комиссии и требования к страхованию. Также известно как условия кредитного договора, эти детали часто игнорируют, пока не приходит первый штраф. У некоторых банков, если вы досрочно погасите даже 10% кредита, вас оштрафуют на 3–5% от суммы. У других — разрешают платить сколько угодно, без штрафов. Это не мелочь. Это может сэкономить вам сотни тысяч рублей. Также не забывайте про кредит на жильё, это не просто деньги под квартиру — это долг на 15–30 лет, который требует чёткого плана. Также известно как жилищный кредит, и он должен подходить под вашу жизнь, а не под рекламу банка.

Сколько реально платить? Если ставка 14% на 20 лет, вы переплатите почти в два раза. Если 10% — переплата будет в полтора раза. Фиксированная ставка не делает кредит дешевле — она делает его понятнее. А понятность — это защита. В 2025 году многие семьи выбирают именно такой вариант, потому что знают: если вдруг потеряют работу, у них есть шанс выжить. Они не ждут, когда банк изменит условия. Они знают, что у них есть стабильность. И это дороже любой скидки на первоначальный взнос.

Вот что вы найдёте ниже: как выбрать срок фиксации, когда выгоднее брать ипотеку с фиксированной ставкой, какие банки реально дают лучшие условия, и как не попасть на «льготные» предложения, которые через год превращаются в долговую яму. Мы разобрали реальные договоры, проверили скрытые пункты и собрали всё, что действительно работает — без воды, без маркетинга, только то, что влияет на ваш кошелёк.

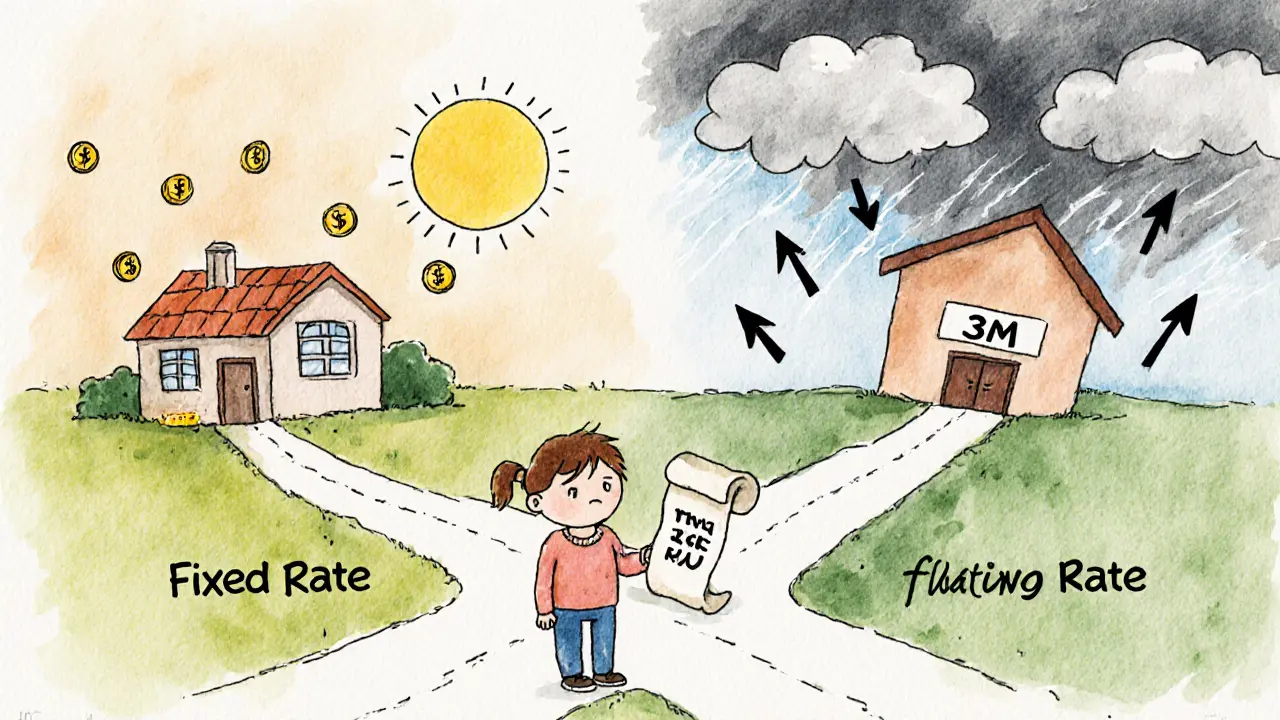

Как выбрать ипотечную программу: фиксированная vs плавающая ставка в 2025 году

В 2025 году при ключевой ставке ЦБ 21% выбор между фиксированной и плавающей ипотекой решает судьбу бюджета. Фиксированная ставка - для тех, кто хочет спать спокойно. Плавающая - только для тех, кто готов к рискам.

подробнее