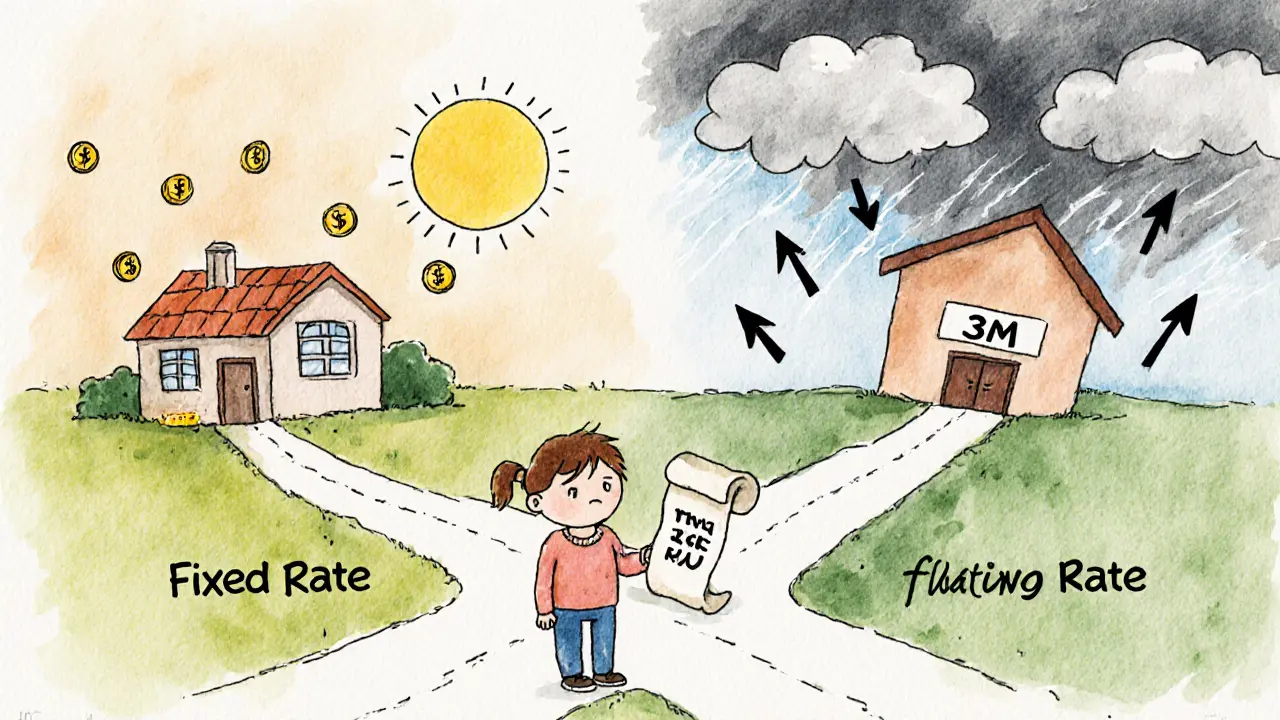

Плавающая ипотечная ставка: как она работает и когда выгодна

Плавающая ипотечная ставка — это плавающая ипотечная ставка, процентная ставка по кредиту, которая меняется в зависимости от рыночных условий, ключевой ставки ЦБ и других факторов. Также известна как переменная ипотечная ставка, она не фиксируется на весь срок кредита, а пересчитывается регулярно — раз в месяц, квартал или год. В отличие от фиксированной ставки, где вы точно знаете, сколько будете платить каждый месяц, здесь сумма может вырасти или упасть — и это не зависит от вашего дохода или кредитной истории.

Почему банки вообще предлагают такие условия? Потому что они перекладывают риск изменения ставок на заемщика. Когда ЦБ снижает ключевую ставку, ваша ипотека тоже может подешеветь — и вы начнете платить меньше. Но если ЦБ решит поднять ставку, как это было в 2022–2023 годах, ваш платеж может вырасти на 30–50%. Такие скачки не редкость: в 2024 году в России средний рост ставок по плавающим ипотекам составил 4,2% за год. Это не теория — это реальные цифры, которые уже повлияли на тысячи семей.

Кому вообще подходит такая ипотека? Только тем, кто готов к нестабильности. Например, если вы уверены, что через год получите повышение, или работаете в сфере с высокой доходностью, где можно легко перекрыть рост платежа. Или если вы планируете продать квартиру через 3–5 лет — тогда вам не важно, что будет через 15 лет. Но если вы берете ипотеку на 20 лет, хотите планировать бюджет и не хотите спать с тревогой — выбирайте фиксированную ставку. Плавающая ставка — это не скидка, это ставка с риском.

И да, в 2025 году такие программы снова стали популярны — но не потому, что они стали безопаснее. Просто банки хотят привлечь клиентов, предлагая низкие начальные ставки — 8–9% вместо 14–16%. Это как скидка в магазине: сначала кажется, что вы выиграли, а потом понимаешь, что цена поднимется в три раза после льготного периода. Проверьте условия: как часто пересчитывается ставка? На какой индекс она привязана? Есть ли потолок? Многие забывают спросить про потолок ставки, максимальный уровень, до которого может вырасти процент, даже при резком росте рынка — а это критично. Без него вы рискуете остаться без денег.

В наших статьях вы найдете реальные примеры: как люди пережили рост ставок, кто вышел из ипотеки без потерь, и почему некоторые вообще отказались от плавающей ставки после первого пересчета. Здесь нет теории — только истории, цифры и инструкции, которые помогут вам не стать статистикой. Выберете ли вы плавающую ставку — решать вам. Но если решите — знайте, что вы берете не кредит, а игру с риском. И лучше играть с открытыми картами.

Как выбрать ипотечную программу: фиксированная vs плавающая ставка в 2025 году

В 2025 году при ключевой ставке ЦБ 21% выбор между фиксированной и плавающей ипотекой решает судьбу бюджета. Фиксированная ставка - для тех, кто хочет спать спокойно. Плавающая - только для тех, кто готов к рискам.

подробнее