С 1 февраля 2025 года сумма материнского капитала выросла на 9,5%. Теперь на первого ребенка семья получает 703 291 рубль, а на второго - 1 124 544 рубля. Это не просто цифра - это реальные деньги, которые миллионы семей используют для улучшения жилищных условий. По данным КП, 78% всех семей, получивших сертификат, именно на это и тратят средства. Но как правильно оформить покупку жилья? Что нужно подготовить, чтобы СФР не отказал в переводе денег? И почему с 2025 года так много отказов - даже у тех, кто всё делал «как раньше»?

Что изменилось в 2025 году

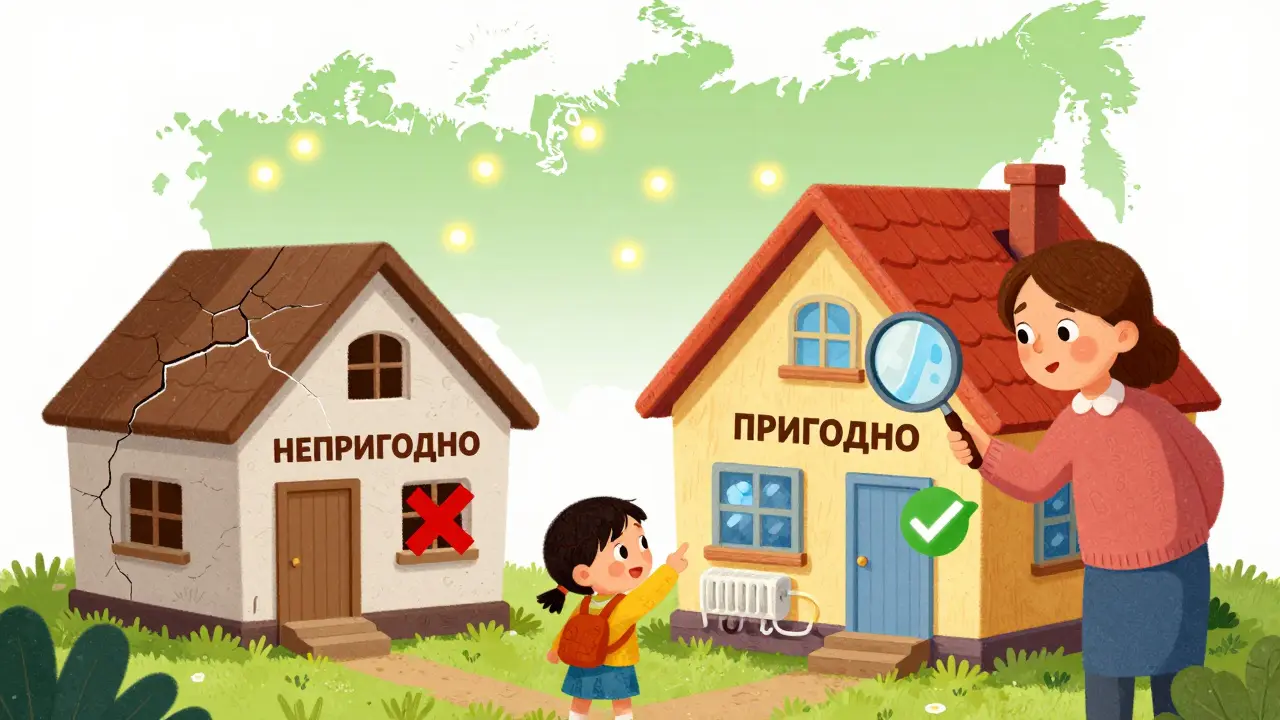

Главное изменение - обязательное заключение о пригодности жилья для проживания. Раньше его требовали только для домов, которые нужно было реконструировать. Теперь - для всех сделок: будь то квартира в новостройке, дом в деревне или коттедж на окраине города. Это правило вступило в силу 1 января 2025 года и касается всех заявлений, поданных после этой даты. Если вы подали заявление до 1 января - вам не нужно это заключение. Но если вы только планируете покупку - без него не обойтись.

Что проверяют в этом заключении? Жильё должно быть пригодным для круглогодичного проживания. То есть: есть отопление, водоснабжение, электричество, канализация. Нельзя купить дом без крыши, с протекающей кровлей или с отсутствующим водопроводом. Нельзя использовать маткапитал на покупку земли без дома - даже если вы планируете построить жильё позже. Также нельзя тратить средства на ремонт - только на покупку или строительство.

Документы для покупателя

Вам нужно собрать два пакета: для себя и для продавца. Начнём с вашего.

- Паспорта обоих родителей - оригиналы. Без них никуда. Даже если вы в разводе - паспорта нужны.

- Сертификат на материнский капитал. Если у вас есть электронный - его можно распечатать. Главное - чтобы номер совпадал с базой СФР.

- Свидетельства о рождении всех детей. Даже если ребёнок умер - документ нужен. Если ребёнок усыновлён - приложите свидетельство об усыновлении.

- Свидетельство о браке или расторжении брака. Если вы в разводе - обязательно приложите решение суда или свидетельство о расторжении.

- Выписка из ЕГРН на жильё, которое вы покупаете. Её можно заказать в МФЦ или через «Госуслуги». Она должна быть не старше 30 дней.

- Договор купли-продажи с отметкой Росреестра. Без этой отметки СФР не переведёт деньги. Договор подписывается в присутствии нотариуса или в Росреестре - в зависимости от региона.

- Банковские реквизиты продавца. Туда идут деньги. Убедитесь, что реквизиты указаны правильно - иначе деньги уйдут не туда.

- Расписка продавца. Она подтверждает, что продавец получил деньги от СФР. Форма простая: ФИО, паспортные данные, сумма, дата, подпись. Можно написать от руки - главное, чтобы было понятно и подписано.

Документы для продавца

Продавец тоже должен подготовить бумаги. Без них сделка не пройдёт.

- Паспорт продавца - оригинал.

- Выписка из ЕГРН на продаваемое жильё - та же, что и у покупателя, но с указанием текущего собственника.

- Технический паспорт на квартиру (если есть). Если квартира в новостройке - вместо него можно предоставить акт приёмки.

- Договор купли-продажи или ДДУ, по которому продавец получил жильё. Это нужно, чтобы доказать легальность владения.

- Справка о прописанных лицах. Её выдают в паспортном столе или МФЦ. Если в квартире прописаны несовершеннолетние - это важный момент.

- Согласие супруга, если жильё было куплено в браке. Даже если вы сейчас в разводе - если квартира приобреталась в браке, нужна нотариально заверенная расписка от бывшего супруга.

Как оформить долю детям

Это одно из самых важных условий. Закон требует, чтобы жильё, купленное за счёт материнского капитала, стало общей собственностью всех членов семьи. Это значит: вы, ваш супруг (или супруга), и все дети - включая тех, кто ещё не родился, но уже есть в семье на момент покупки.

Нет жёстких требований к размеру доли. Теоретически, ребёнку можно выделить 1/10. Но на практике СФР и органы опеки требуют, чтобы доля была адекватной. Если вы купили трёхкомнатную квартиру за 1,2 млн рублей, а выделили ребёнку 5 кв. м - это вызовет вопросы. Лучше выделить долю, пропорциональную вложенным средствам. Например, если маткапитал покрыл 60% стоимости - ребёнку выделяйте 60% от общей площади.

Срок для оформления доли - 6 месяцев после снятия обременения с недвижимости. Обременение снимается, когда ипотека погашена. Если вы покупаете без ипотеки - обременения нет, и срок начинает течь сразу после регистрации права.

Особенности при ипотеке

Если вы берёте ипотеку - всё иначе. Сначала вы получаете одобрение от банка. Потом подаёте в СФР:

- Сертификат на маткапитал

- Договор ипотеки

- Выписку из ЕГРН

- Заключение о пригодности жилья

- Реквизиты банка (туда пойдут деньги)

СФР переводит средства не вам, а банку - на погашение кредита. Срок рассмотрения - 10 рабочих дней. Если вы уже платите по ипотеке - маткапитал можно использовать для её погашения, даже если вы купили жильё до 2025 года. Главное - чтобы сделка была зарегистрирована в Росреестре.

Чего не хватает - и почему отказывают

Самая частая причина отказа - отсутствие заключения о пригодности жилья. Многие семьи не знают, что оно теперь обязательно. Другие думают, что если квартира в новостройке - значит, всё в порядке. Но новостройка может быть не сдана в эксплуатацию. Тогда заключение не выдают.

Другая ошибка - попытка купить комнату в коммунальной квартире без согласия других собственников. СФР проверяет: если комната - часть общего имущества, и другие собственники не согласны - сделка не пройдёт.

Третья проблема - неверные реквизиты. Иногда люди указывают счёт не того банка, или опечатываются в номере счёта. Деньги уходят, но не туда. И вернуть их почти невозможно.

Как подать заявление - быстро и без ошибок

С 2025 года подавать заявление можно тремя способами:

- Через «Госуслуги» - это самый быстрый способ. Загружаете сканы документов, система сама проверяет их с базами СФР и Росреестра. Срок рассмотрения - 10 рабочих дней.

- Через банк-партнёр (Сбербанк, ВТБ, Газпромбанк). Они принимают документы и передают их в СФР. Удобно, если вы уже оформляете ипотеку.

- В отделении СФР - лично. Но это медленнее: придётся стоять в очереди, и срок рассмотрения - до 30 дней.

Рекомендация: используйте «Госуслуги». Там есть чек-лист, который подсказывает, что вы забыли. И если вы сделаете всё правильно - деньги придут быстрее, чем в прошлом году.

Что будет, если нарушить правила

Если вы попытаетесь обмануть систему - например, купите жильё у родственника по завышенной цене, или не выделите долю детям - это считается мошенничеством. В 2024 году было возбуждено 147 уголовных дел по статье 159.2 УК РФ. Суды уже выносили приговоры - от штрафов до реального тюремного срока. Не рискуйте. Даже если кажется, что «всё сделаем тихо» - базы СФР и Росреестра работают в связке. Всё фиксируется.

Что дальше

К 2026 году планируют полностью автоматизировать процесс. СФР, Росреестр и банки будут обмениваться данными без участия человека. Вы просто подадите заявление - и деньги сами перечислятся. Эксперты прогнозируют, что к 2027 году 95% заявлений будут подаваться онлайн. Срок обработки сократится до 5 дней. Но пока - всё ещё зависит от вас. Соберите документы правильно, не торопитесь, проверяйте каждый пункт. Один неверный штамп - и месяцы ожидания впустую.

Валерий Никифоров

марта 7, 2026 AT 02:42Это реально спасение для многих семей! Я сам через это прошёл - сначала думал, что всё просто, а потом чуть не сгорел от бумажек. Главное - не лениться и всё проверять заранее. Заключение о пригодности жилья - это не шутка, даже если дом новый. У меня сосед купил квартиру в новостройке, а заключения не было - отказ, два месяца в архиве. Не повторяйте мою ошибку.

Sergei Mikhailov

марта 8, 2026 AT 01:20да я вообще не знал про это заключение... подумал, что если квартира новая - значит всё ок. а тут сказали: "нет, вам нужно ещё и отопление проверить". я думал, это только для деревень. блин, как же они всё усложнили... но в целом норм, главное - не забыть про доли детям. иначе потом беда.

Антон Савенков

марта 9, 2026 AT 03:06Ох, ещё один гений из Минтруда придумал, как заставить людей тратить время на бумажки вместо жизни. Сначала ты покупаешь жильё, потом тебе говорят: "А теперь пройдите через пять инстанций, чтобы доказать, что у вас есть крыша над головой". Это не помощь - это система принудительного самоуничижения. Кто-то ещё верит, что это ради детей? Нет, это ради отчётности. И да - я не против маткапитала, но не против того, чтобы его давали без бредовой бюрократии.

Илья Тютюнников

марта 10, 2026 AT 16:56у меня в городе в этом году 3 человека сгорели из-за того, что не знали про выписку из ЕГРН. все думали, что просто договор купли-продажи - и всё. а тут: "о, вы не знали, что нужно ещё и регистрацию?". да ладно? это же не 2010 год. я сам вчера через госуслуги подал - всё за 8 дней прошло. рекомендую. и да, не забывайте про расписку. даже если продавец ваш брат. всё пишется. всё подписывается. даже если вам хочется кричать "ну зачем?!"

Данил Казанцев

марта 11, 2026 AT 15:52А кто вообще решил, что 1/10 доли - это нормально? Ты купил квартиру за 1,2 млн, а ребёнку дал 5 кв. м? Это не помощь, это издевательство. И да, если ты купил комнату в коммуналке - ты дурак. Там даже пыль не пропускает, а ты хочешь туда маткапитал? Сначала научись жить, потом думай о детях. И да, я не против денег - я против того, как их дают. Это не социальная политика, это токсичный квест с 17 этапами.

Алексей Савицкий

марта 11, 2026 AT 23:18Интересно, что 78% семей используют маткапитал именно на жильё. Это значит, что люди не глупы. Они понимают: без стабильного жилья - нет будущего. А те, кто жалуется на бюрократию - они просто не прочитали статью. Потому что всё там написано чётко. Не надо кричать "это ужас", надо взять листок, ручку и пройти по пунктам. Система не идеальна - но она работает. Если вы не справляетесь - это не проблема системы. Это ваша проблема.

Yasin Taha Celiloğlu

марта 13, 2026 AT 00:26самое главное - не забыть про расписку. иначе деньги уйдут, а ты останешься с пустыми руками и кучей бумажек. и да, я не хочу больше ничего читать. просто дайте деньги и всё.

Алексей Павлов

марта 13, 2026 AT 21:33Отличная статья. Чётко, структурированно, без воды. Особенно важно подчеркнуть: материнский капитал - это не подарок, а инвестиция в будущее семьи. И если вы хотите его использовать - вы обязаны соблюдать правила. Не потому что «так надо», а потому что это защищает ваших детей. Любые отклонения - отклонения от интересов ребёнка. Спасибо за разъяснения. Это то, что нужно. Не хватает таких материалов в массах.